[fusion_builder_container type=”flex” hundred_percent=”no” hundred_percent_height=”no” hundred_percent_height_scroll=”no” align_content=”stretch” flex_align_items=”flex-start” flex_justify_content=”flex-start” hundred_percent_height_center_content=”yes” equal_height_columns=”no” container_tag=”div” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” status=”published” border_style=”solid” box_shadow=”no” box_shadow_blur=”0″ box_shadow_spread=”0″ gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ background_position=”center center” background_repeat=”no-repeat” fade=”no” background_parallax=”none” enable_mobile=”no” parallax_speed=”0.3″ background_blend_mode=”none” video_aspect_ratio=”16:9″ video_loop=”yes” video_mute=”yes” absolute=”off” absolute_devices=”small,medium,large” sticky=”off” sticky_devices=”small-visibility,medium-visibility,large-visibility” sticky_transition_offset=”0″ scroll_offset=”0″ animation_direction=”left” animation_speed=”0.3″ filter_hue=”0″ filter_saturation=”100″ filter_brightness=”100″ filter_contrast=”100″ filter_invert=”0″ filter_sepia=”0″ filter_opacity=”100″ filter_blur=”0″ filter_hue_hover=”0″ filter_saturation_hover=”100″ filter_brightness_hover=”100″ filter_contrast_hover=”100″ filter_invert_hover=”0″ filter_sepia_hover=”0″ filter_opacity_hover=”100″ filter_blur_hover=”0″][fusion_builder_row][fusion_builder_column type=”1_1″ type=”1_1″ layout=”1_1″ align_self=”auto” content_layout=”column” align_content=”flex-start” valign_content=”flex-start” content_wrap=”wrap” center_content=”no” target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” order_medium=”0″ order_small=”0″ hover_type=”none” border_style=”solid” box_shadow=”no” box_shadow_blur=”0″ box_shadow_spread=”0″ background_type=”single” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ background_position=”left top” background_repeat=”no-repeat” background_blend_mode=”none” filter_type=”regular” filter_hue=”0″ filter_saturation=”100″ filter_brightness=”100″ filter_contrast=”100″ filter_invert=”0″ filter_sepia=”0″ filter_opacity=”100″ filter_blur=”0″ filter_hue_hover=”0″ filter_saturation_hover=”100″ filter_brightness_hover=”100″ filter_contrast_hover=”100″ filter_invert_hover=”0″ filter_sepia_hover=”0″ filter_opacity_hover=”100″ filter_blur_hover=”0″ animation_direction=”left” animation_speed=”0.3″ last=”true” border_position=”all” first=”true” min_height=”” link=””][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” text_transform=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Wbrew początkowym obawom związanym ze spowolnieniem gospodarczym, na skutek wysokiej inflacji i wzrostem stóp procentowych, rynek chmury obliczeniowej nie wykazuje oznak spowolnienia. Wręcz przeciwnie, według najnowszych analiz PMR, wydatki na chmurę w 2023 r. ponownie osiągnęły rekordowy poziom, rosnąc rok do roku nominalnie o 1 mld zł.[/fusion_text][fusion_title title_type=”text” rotation_effect=”bounceIn” display_time=”1200″ highlight_effect=”circle” loop_animation=”off” highlight_width=”9″ highlight_top_margin=”0″ title_link=”off” link_target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” content_align=”left” size=”3″ text_shadow=”no” text_shadow_blur=”0″ text_stroke=”no” text_stroke_size=”1″ text_overflow=”none” gradient_font=”no” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ style_type=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Tempo wdrażania chmury nie osłabło[/fusion_title][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” text_transform=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

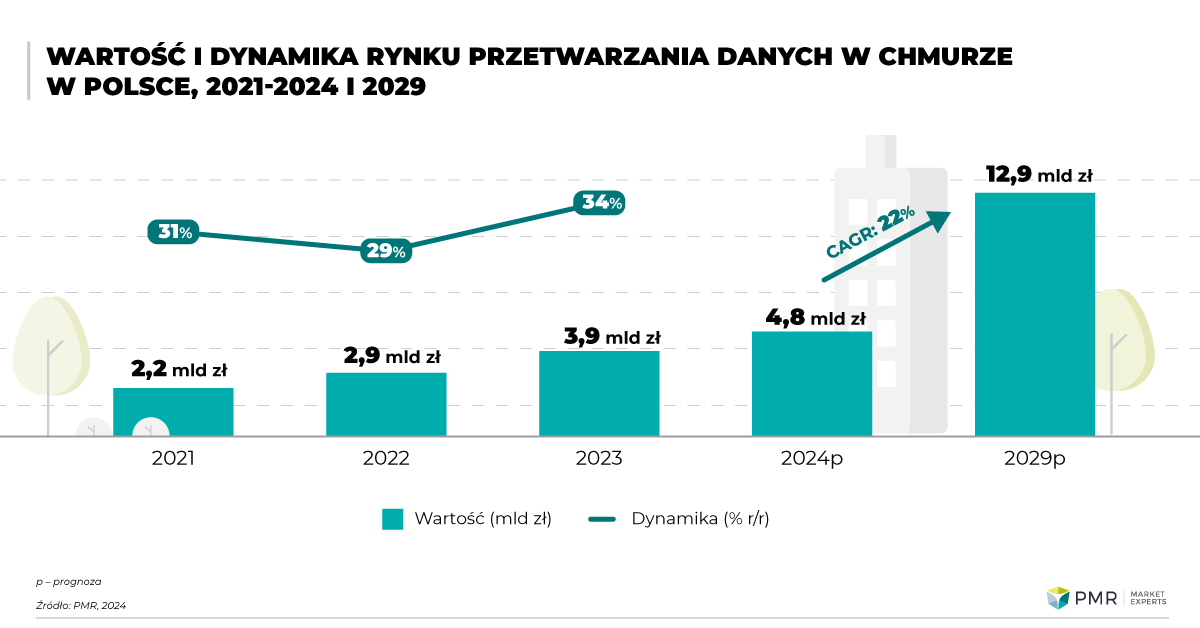

Według najnowszego raportu PMR, całkowita wartość rynku chmury obliczeniowej w 2023 r. wyniosła 3,9 mld zł, co oznacza wzrost o 34% rok do roku. Potencjał dalszego wzrostu w kolejnych latach pozostaje wyraźny. Prognozy PMR na 2024 r. pokazują, że rynek chmury ma rosnąć do 4,8 mld zł w 2024 r., a w 2029 r. zbliżyć się do poziomu 13 mld zł.

[/fusion_text][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” text_transform=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

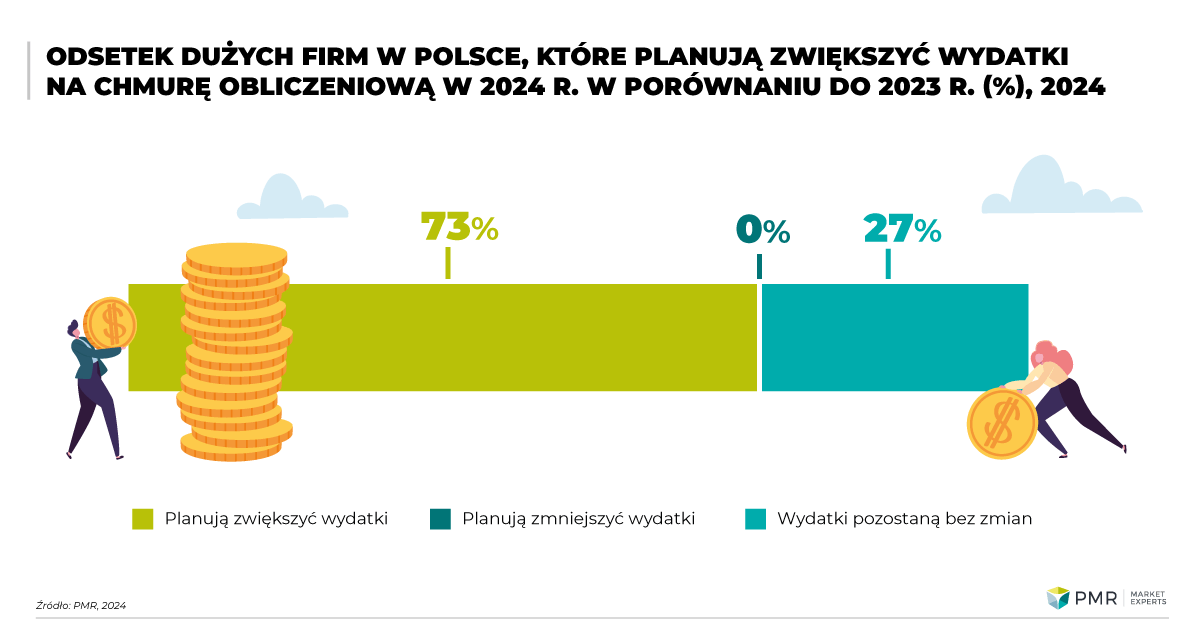

[/fusion_text][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” text_transform=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Nie zmienia się również podejście dużych firm w Polsce, jeśli chodzi o planowane wydatki. Mniej niż jedna firma na 100 deklaruje, że wydatki na chmurę chce ograniczyć. Wykorzystywanie chmury obliczeniowej wiąże się z coraz większymi kosztami, które nie zawsze podyktowane są wyłącznie nowymi projektami i inwestycjami, ale również zmianą polityki cenowej dostawców chmury. Nie można również zapomnieć o innowacjach technologicznych. Wykorzystywanie sztucznej inteligencji w organizacjach ma stać się jednym z głównych priorytetów[/fusion_text][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

[/fusion_text][fusion_table fusion_table_type=”1″ fusion_table_rows=”4″ fusion_table_columns=”2″ hide_on_mobile=”small-visibility,medium-visibility,large-visibility” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

| Duże firmy | |

|---|---|

| Planują zwiększyć wydatki | 73% |

| Planują zmniejszyć wydatki | 0% |

| Wydatki pozostaną bez zmian | 27% |

[/fusion_table][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

Kolejnym istotnym czynnikiem rysującym nowe perspektywy dla rynku chmury obliczeniowej jest także rozwój infrastruktury w Polsce, obejmujący centra danych oraz sieci, w tym dostęp mobilny (5G) i stacjonarny (FTTx). Możliwe stanie się zbieranie danych z urządzeń, przesyłanie ich do chmury oraz otrzymywanie informacji zwrotnych w czasie rzeczywistym. Rozbudowa infrastruktury stworzy podstawy dla szeregu nowych zastosowań, które nie były dostępne przy użyciu starszych technologii.

[/fusion_text][fusion_title title_type=”text” rotation_effect=”bounceIn” display_time=”1200″ highlight_effect=”circle” loop_animation=”off” highlight_width=”9″ highlight_top_margin=”0″ title_link=”off” link_target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” content_align=”left” size=”3″ text_shadow=”no” text_shadow_blur=”0″ text_stroke=”no” text_stroke_size=”1″ text_overflow=”none” gradient_font=”no” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ style_type=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Inwestycje infrastrukturalne hiperskalerów[/fusion_title][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Inwestycje największych hiperskalerów w istniejące już regiony chmurowe, jak i te, które są planowane, odgrywają istotną rolę w kontekście rozwijającego się rynku data center, który dzięki temu jest w stanie się przeskalować na znacznie wyższy poziom, pod względem wykorzystywanych zasobów mocy zasilającej chmurowe serwery. Decyzje Google Cloud Platform i Microsoftu o ulokowaniu w Polsce regionów chmurowych w oparciu o centra danych zlokalizowane na terenie kraju i współpracę z lokalnymi partnerami, zarówno w zakresie usług kolokacyjnych, jak i projektów wdrożeniowych są tego najlepszym przykładem.

AWS zdecydował się na uruchomienie strefy, ale w przyszłości region w Polsce też nie jest wykluczony. Aktywność trzech największych światowych dostawców IaaS i ich inwestycje w Polsce, pokazują, jak istotny jest obecnie dla nich krajowy rynek i jak istotne jest z punktu widzenia przynajmniej części klientów zlokalizowanie fizycznej infrastruktury na terenie Polski.

Hiperskalerzy chcą też wyjść naprzeciw szczególnie branżom regulowanym, dla których minimalizowanie ryzyka o przetwarzaniu danych poza krajową lokalizacją, jest działaniem priorytetowym. Nie chodzi o to, że regulacje nie pozwalają przetwarzać danych poza Polską, ale nadal pozostawiają pole do interpretacji, co powoduje, że firmy i instytucje nie chcą ryzykować niepotrzebnych sporów z organami regulacyjnymi.

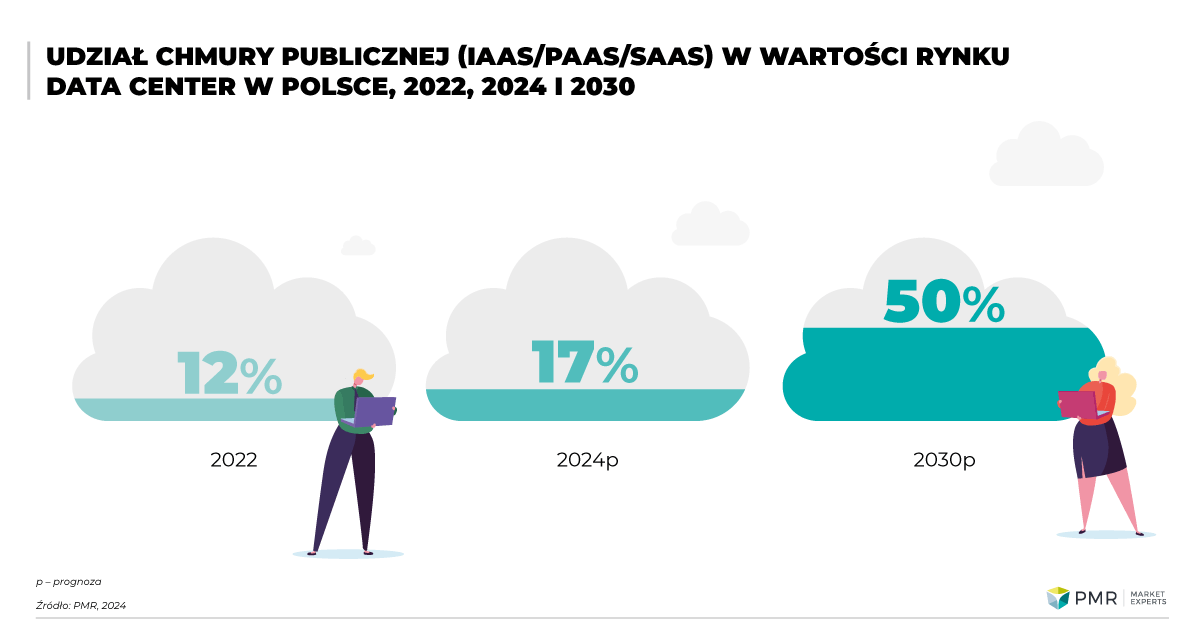

Prognozy PMR wskazują, że udział chmury publicznej w całkowitej wartości rynku data center w Polsce wzrośnie trzykrotnie w latach 2024-2030 i na koniec prognozowanego okresu osiągnie 50%.[/fusion_text][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

[/fusion_text][fusion_table fusion_table_type=”1″ fusion_table_rows=”2″ fusion_table_columns=”4″ hide_on_mobile=”small-visibility,medium-visibility,large-visibility” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

| 2022 | 2024p | 2030p | |

|---|---|---|---|

| Chmura publiczna | 12% | 17% | 50% |

[/fusion_table][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]

Równolegle z rynkiem kształtowanym przez globalnych dostawców chmury publicznej, którzy coraz bardziej konkurują wartością dodaną wynikającą na przykład z udostępnianych funkcjonalności AI, rośnie rynek dostawców skoncentrowanych na zarządzaniu wieloma platformami i integracją usług chmury publicznej z centrami danych przedsiębiorstw. Potrzeby biznesu w tym obszarze będą rosły. Ważnym trendem jest wzrost znaczenia środowisk hybrydowych i typu multi-cloud, jak również usług doradczych, wdrożeniowych czy integracyjnych w obszarze cloud computingu. Jest to szansa dla dostawców usług i centrów danych działających lokalnie.

[/fusion_text][fusion_title title_type=”text” rotation_effect=”bounceIn” display_time=”1200″ highlight_effect=”circle” loop_animation=”off” highlight_width=”9″ highlight_top_margin=”0″ title_link=”off” link_target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” content_align=”left” size=”3″ text_shadow=”no” text_shadow_blur=”0″ text_stroke=”no” text_stroke_size=”1″ text_overflow=”none” gradient_font=”no” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ style_type=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Chmura priorytetem UE[/fusion_title][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Trzeba przy tym pamiętać, że nawet pomimo już osiągniętego wysokiego poziomu penetracji, cloud computing w kolejnych latach nadal będzie jednym z głównych obszarów alokowania budżetów przez przedsiębiorstwa. Wskazuje na to m.in. nowa agenda Komisji Europejskiej ,,Droga ku cyfrowej dekadzie”. Zgodnie z jej założeniami, do 2030 r. minimum 75% europejskich przedsiębiorstw powinno korzystać z rozwiązań opartych na chmurze obliczeniowej. Równocześnie w okresie prognozy należy spodziewać się, że na znaczeniu zyskiwać będą kolejne inicjatywy – związane np. z rozwojem suwerennej europejskiej chmury. To tylko potwierdza, że obecny kierunek rozwoju rynku w kolejnych latach zostanie utrzymany.[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container type=”flex” hundred_percent=”no” hundred_percent_height=”no” hundred_percent_height_scroll=”no” align_content=”stretch” flex_align_items=”flex-start” flex_justify_content=”flex-start” flex_wrap=”wrap” hundred_percent_height_center_content=”yes” equal_height_columns=”no” container_tag=”div” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” status=”published” border_style=”solid” box_shadow=”no” box_shadow_blur=”0″ box_shadow_spread=”0″ gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ background_position=”center center” background_repeat=”no-repeat” fade=”no” background_parallax=”none” enable_mobile=”no” parallax_speed=”0.3″ background_blend_mode=”none” video_aspect_ratio=”16:9″ video_loop=”yes” video_mute=”yes” pattern_bg=”none” pattern_bg_style=”default” pattern_bg_opacity=”100″ pattern_bg_blend_mode=”normal” mask_bg=”none” mask_bg_style=”default” mask_bg_opacity=”100″ mask_bg_transform=”left” mask_bg_blend_mode=”normal” absolute=”off” absolute_devices=”small,medium,large” sticky=”off” sticky_devices=”small-visibility,medium-visibility,large-visibility” sticky_transition_offset=”0″ scroll_offset=”0″ animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″ filter_hue=”0″ filter_saturation=”100″ filter_brightness=”100″ filter_contrast=”100″ filter_invert=”0″ filter_sepia=”0″ filter_opacity=”100″ filter_blur=”0″ filter_hue_hover=”0″ filter_saturation_hover=”100″ filter_brightness_hover=”100″ filter_contrast_hover=”100″ filter_invert_hover=”0″ filter_sepia_hover=”0″ filter_opacity_hover=”100″ filter_blur_hover=”0″][fusion_builder_row][fusion_builder_column type=”1_1″ type=”1_1″ layout=”1_1″ align_self=”auto” content_layout=”column” align_content=”flex-start” valign_content=”flex-start” content_wrap=”wrap” center_content=”no” column_tag=”div” target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” order_medium=”0″ order_small=”0″ hover_type=”none” border_style=”solid” box_shadow=”no” box_shadow_blur=”0″ box_shadow_spread=”0″ background_type=”single” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ lazy_load=”avada” background_position=”left top” background_repeat=”no-repeat” background_blend_mode=”none” sticky=”off” sticky_devices=”small-visibility,medium-visibility,large-visibility” absolute=”off” filter_type=”regular” filter_hover_element=”self” filter_hue=”0″ filter_saturation=”100″ filter_brightness=”100″ filter_contrast=”100″ filter_invert=”0″ filter_sepia=”0″ filter_opacity=”100″ filter_blur=”0″ filter_hue_hover=”0″ filter_saturation_hover=”100″ filter_brightness_hover=”100″ filter_contrast_hover=”100″ filter_invert_hover=”0″ filter_sepia_hover=”0″ filter_opacity_hover=”100″ filter_blur_hover=”0″ transform_type=”regular” transform_hover_element=”self” transform_scale_x=”1″ transform_scale_y=”1″ transform_translate_x=”0″ transform_translate_y=”0″ transform_rotate=”0″ transform_skew_x=”0″ transform_skew_y=”0″ transform_scale_x_hover=”1″ transform_scale_y_hover=”1″ transform_translate_x_hover=”0″ transform_translate_y_hover=”0″ transform_rotate_hover=”0″ transform_skew_x_hover=”0″ transform_skew_y_hover=”0″ transition_duration=”300″ transition_easing=”ease” scroll_motion_devices=”small-visibility,medium-visibility,large-visibility” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″ last=”true” border_position=”all” first=”true” min_height=”” link=””][fusion_title title_type=”text” rotation_effect=”bounceIn” display_time=”1200″ highlight_effect=”circle” loop_animation=”off” highlight_width=”9″ highlight_top_margin=”0″ title_link=”off” link_target=”_self” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” content_align=”left” size=”3″ text_shadow=”no” text_shadow_blur=”0″ text_stroke=”no” text_stroke_size=”1″ text_overflow=”none” gradient_font=”no” gradient_start_position=”0″ gradient_end_position=”100″ gradient_type=”linear” radial_direction=”center center” linear_angle=”180″ style_type=”none” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Uwagi metodologiczne[/fusion_title][fusion_text hide_on_mobile=”small-visibility,medium-visibility,large-visibility” sticky_display=”normal,sticky” animation_direction=”left” animation_speed=”0.3″ animation_delay=”0″]Materiał został przygotowany na podstawie raportów PMR: ,,Rynek przetwarzania danych w chmurze w Polsce 2024. Analiza rynku i prognozy rozwoju na lata 2024-2029” oraz „Rynek centrów danych w Polsce 2024. Analiza rynku i prognozy rozwoju na lata 2024-2029”.

Na potrzeby raportów PMR przeprowadził badanie na próbie 500 dużych firm i MŚP w Polsce. Badanie zostało zrealizowane w I kw. 2024 roku z użyciem techniki wywiadu telefonicznego wspomaganego komputerowo (CATI).[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]